vie démocratique

budget

Le mot “budget” nous l’avons emprunté à l’anglais au 16e siècle, qui lui même l’avait emprunté au français “bougette” qui désignait un sac, une cassette, une bourse dans laquelle on mettait ses “effets” pour le voyage… Son sens financier vient de la bourse qu’ouvrait le Chancelier du Grand échiquier chaque année pour faire le rapport annuel des finances publiques anglaises : « to open the budget » disait-il… Ainsi, il nous dit le programme de dépenses et de recettes probables de l’année : de ses tableaux comptables émergent les possibles budgétaires et, en creux, les impossibles budgétivores, ce que l’on peut budgéter ou non. Construire le budget est un moment fort où des choix doivent s’opérer, des priorités se déterminent : il est au cœur de l’action politique.

Bilan de l’année 2024 – Compte administratif

Quelques notions du budget communal

Le budget d’une commune se compose de dépenses et de recettes. La structure du budget comporte différentes parties : la section de fonctionnement et la section d’investissement.

Qu’est-ce que la section de fonctionnement ?

Ce sont toutes les dépenses nécessaires au fonctionnement de la collectivité (charges à caractère général, de personnel, de gestion courante, intérêts de la dette, dotations aux amortissements, provisions) ; et aussi toutes les recettes que la collectivité peut percevoir des transferts de charges, de prestations de services, des dotations de l’État, des impôts et taxes, et éventuellement, des reprises sur provisions et amortissement que la collectivité a pu effectuer. Il s’agit notamment du produit des trois grands impôts directs locaux, la dotation globale de fonctionnement (DGF) et la dotation générale de décentralisation (DGD).

Qu’est-ce que la section d’investissement ?

En recettes nous avons les emprunts, les dotations et subventions. On y trouve aussi une recette d’un genre particulier, l’autofinancement, qui correspond en réalité à l’excédent de la section de fonctionnement.

En dépenses nous avons la dette et les dépenses d’équipement de la collectivité (travaux en cours, fonctionnement capitalisé,…).

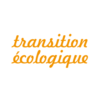

Évolution des dépenses et des recettes de fonctionnement (2021–2024)

En 2024, les recettes de fonctionnement s’élèvent à 1 676 000 €, tandis que les dépenses de fonctionnement atteignent 1 287 845 €.

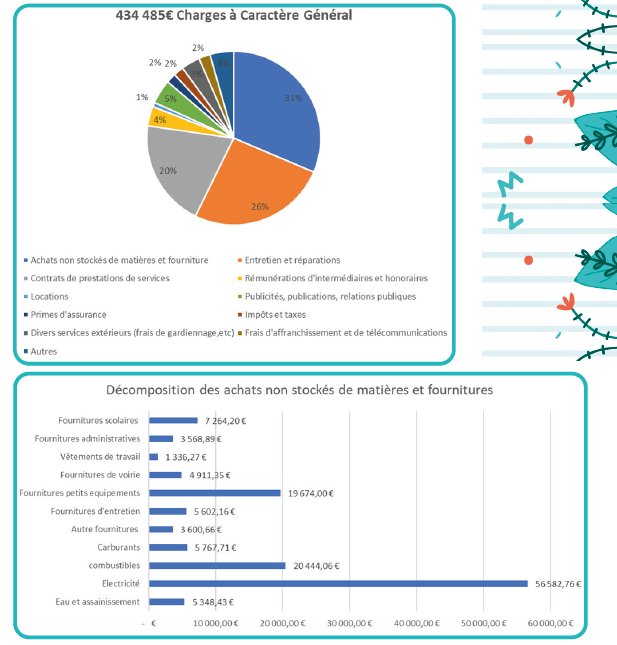

Les dépenses de fonctionnement sont principalement composées des charges de personnel et des charges à caractère général. Malgré un contexte inflationniste ayant fortement impacté les entreprises, les particulier·es et les collectivités, Bilieu a su maintenir ses dépenses globales à un niveau stable. Les charges de personnel représentent la première composante des dépenses dans les communes de taille comparable. À Bilieu, elles s’élèvent à 48,5 % des dépenses réelles de fonctionnement en 2024, en baisse par rapport à 2023 où elles dépassaient les 55 %. En 2023, le taux d’administration était de 14,6 agents équivalents temps plein pour 1 000 habitants, un chiffre cohérent avec les moyennes observées dans les petites communes.

Les recettes, quant à elles, poursuivent leur progression. Toutefois, comme de nombreuses communes, Bilieu reste fortement dépendante des dotations de l’État, dont la pérennité demeure incertaine au vu du déficit public actuel.

Indicateurs financiers clés

Données issues de Geoptis (La Banque Postale) et des balances comptables de la DGFIP

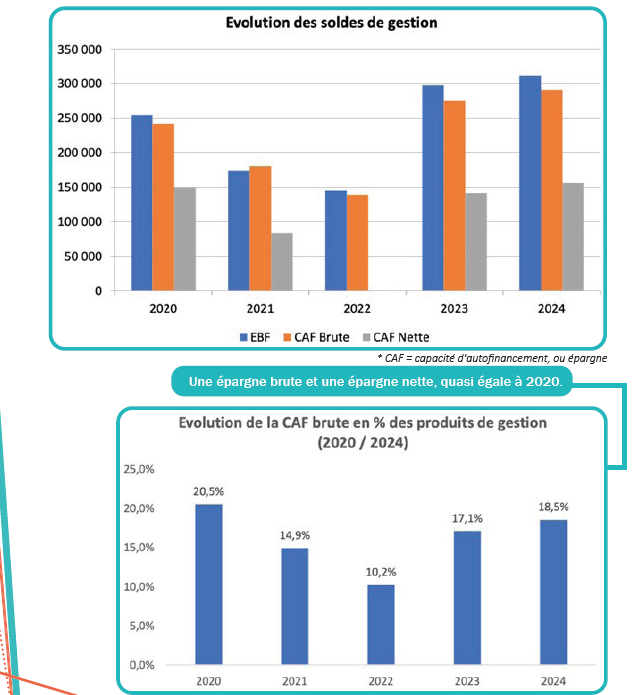

Épargne brute

L’épargne brute correspond à l’excédent de la section de fonctionnement, soit la différence entre les recettes réelles et les dépenses réelles de fonctionnement. Elle permet notamment de :

- Rembourser le capital de la dette ;

- autofinancer une partie des investissements.

- 2023 : 157,40 €/habitant, soit 256 000 €

- 2024 : 178 €/habitant, soit 291 000 €

Taux d’épargne brute

Ce taux est le rapport entre l’épargne brute et les recettes réelles de fonctionnement. Il est un indicateur clé de la santé financière d’une collectivité.

- Seuils de vigilance : inférieur à 10 %, seuil critique à 7 %

- Moyenne nationale : autour de 13 %

- Bilieu en 2023 : 17,1 %

- Bilieu en 2024 : 18,5 %

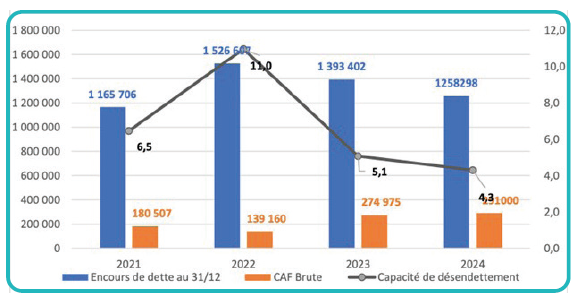

Encours de la dette par habitant

- 2023 : 868 € par habitant·e ;

- 2024 : 773 € par habitant·e.

Ce niveau place Bilieu dans la moyenne des communes du Pays Voironnais.

Capacité de désendettement

La capacité de désendettement mesure le nombre d’années nécessaires pour rembourser la dette, à épargne constante. Le seuil d’alerte est fixé à 12 ans.

- 2023 : 5,5 années ;

- 2024 : 4,3 années.

Là encore, Bilieu se situe dans une zone de confort et dans la moyenne intercommunale.

Conclusion

La commune de Bilieu présente en 2024 des indicateurs financiers en nette amélioration. La stabilité des dépenses de fonctionnement combinée à la bonne gestion des ressources

explique ces résultats encourageants. Cependant, ces efforts doivent se poursuivre : les dotations de l’État ne sont pas garanties dans un contexte d’instabilité politique et de contraintes budgétaires nationales.